Livret transition énergétique : 100 000 € de plafond pour booster l’épargne verte régionale

Face à l’urgence climatique, de nombreux épargnants cherchent à donner du sens à leur capital. Le livret transition énergétique propose un compromis entre sécurité financière et impact écologique concret. Contrairement aux produits d’épargne classiques dont l’utilisation des fonds reste souvent opaque, ce livret garantit une traçabilité rigoureuse au service de projets locaux. Que vous souhaitiez financer la rénovation thermique de bâtiments ou le développement de mobilités douces, ce support offre une alternative sérieuse aux livrets réglementés traditionnels.

Comment fonctionne le livret transition énergétique ?

Le livret transition énergétique est un compte d’épargne non réglementé. Ses conditions, comme le taux ou le plafond, sont fixées par l’établissement bancaire émetteur, généralement des banques régionales comme la Banque Populaire. Son fonctionnement repose sur un principe de circuit court financier : l’argent déposé par les clients d’une région sert exclusivement à financer des projets de transition écologique au sein de cette même zone géographique.

Accessibilité et souplesse de gestion

L’un des principaux atouts de ce placement est son accessibilité. Le ticket d’entrée est fixé à seulement 10 €, permettant à tout un chacun, y compris aux mineurs, de commencer à constituer une épargne verte. Les versements et les retraits sont libres, avec un minimum de 10 € par opération. Cette souplesse en fait un excellent support pour une épargne de précaution, tout en conservant une disponibilité totale des fonds.

Un plafond généreux pour les gros patrimoines

Alors que le Livret de Développement Durable et Solidaire (LDDS) est plafonné à 12 000 €, le livret transition énergétique affiche un plafond bien plus élevé, pouvant atteindre 100 000 €. Cette caractéristique en fait un outil de choix pour les épargnants ayant déjà saturé leurs livrets réglementés et souhaitant continuer à investir dans la transition écologique sans risque sur le capital.

Rémunération et fiscalité : ce qu’il faut savoir

Contrairement au Livret A ou au LDDS, les intérêts du livret transition énergétique ne sont pas exonérés d’impôts. La rémunération est soumise à la fiscalité des revenus de capitaux mobiliers. Il est donc nécessaire d’analyser le rendement net pour comparer efficacement ce placement avec d’autres solutions du marché.

Calcul du rendement net

Le taux de rémunération brut varie selon les régions et les établissements. Pour obtenir le taux net, il faut appliquer le Prélèvement Forfaitaire Unique (PFU) de 30 %, qui se décompose ainsi :

Le PFU comprend 12,8 % au titre de l’impôt sur le revenu et 17,2 % au titre des prélèvements sociaux. Pour les ménages non imposables, il est parfois possible d’opter pour l’imposition au barème progressif de l’impôt sur le revenu, ce qui peut s’avérer plus avantageux selon leur tranche marginale d’imposition.

Le mécanisme de bonification sociétaire

Dans certaines banques mutualistes, les clients détenteurs de parts sociales, les sociétaires, bénéficient d’une bonification du taux d’intérêt. Ce geste commercial récompense l’engagement des clients dans la vie de leur banque régionale. Cette majoration, bien que souvent modeste, permet d’optimiser la performance globale du livret sur le long terme.

L’impact concret : quels projets financez-vous ?

La valeur ajoutée de ce livret réside dans sa transparence. Chaque euro placé est fléché vers des initiatives qui luttent contre le réchauffement climatique. Les banques émettrices publient un reporting financier régulier détaillant l’utilisation des fonds collectés.

Le livret transition énergétique lève le voile sur l’utilisation réelle de votre épargne. En consultant les rapports de transparence, vous pouvez identifier l’installation de panneaux photovoltaïques sur le toit d’une école voisine ou le financement d’une flotte de bus électriques dans votre agglomération. Cette visibilité transforme l’épargnant en un acteur engagé de son territoire.

Les domaines d’intervention privilégiés

Les fonds sont majoritairement orientés vers trois piliers de la transition :

La rénovation énergétique finance des prêts à taux préférentiels pour l’isolation des bâtiments, le changement de systèmes de chauffage ou l’installation de fenêtres double vitrage. Les énergies renouvelables soutiennent le développement de parcs éoliens, d’installations solaires ou de centrales de biomasse locales. Enfin, l’économie circulaire appuie les entreprises spécialisées dans le recyclage, le traitement des déchets ou la réduction de l’empreinte carbone industrielle.

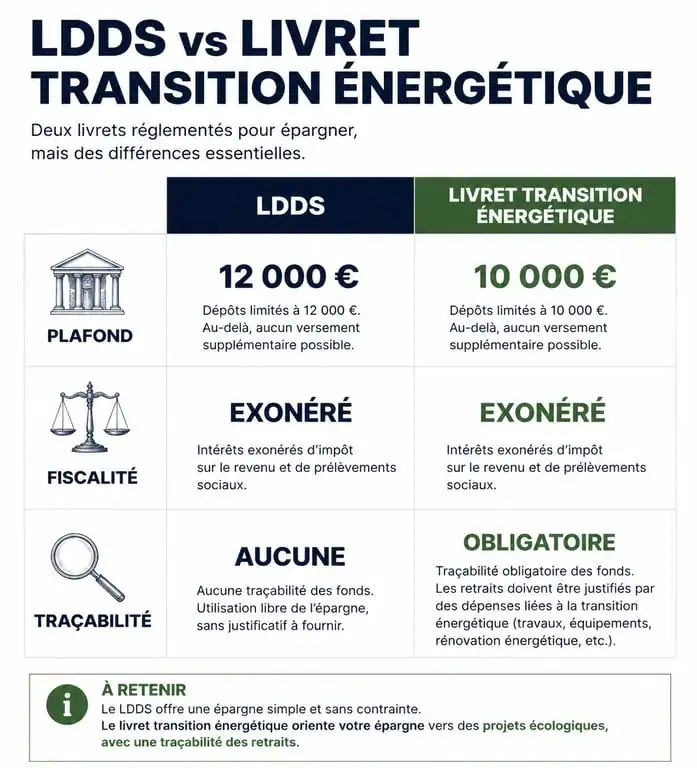

Comparatif : Livret transition énergétique vs LDDS

Il est fréquent de confondre ces deux produits, car ils partagent des objectifs environnementaux. Pourtant, leurs caractéristiques techniques diffèrent sensiblement.

| Caractéristique | LDDS | Livret Transition Énergétique |

|---|---|---|

| Plafond | 12 000 € | Jusqu’à 100 000 € |

| Fiscalité | Exonéré | Soumis au PFU (30 %) |

| Taux | Fixé par l’État | Fixé par la banque (variable) |

| Traçabilité | Partielle | Totale (projets identifiés) |

Le LDDS reste avantageux sur le plan du rendement net grâce à sa défiscalisation. En revanche, le livret transition énergétique gagne le match de la capacité de dépôt et de la proximité géographique. Pour un épargnant souhaitant placer 50 000 € de manière éthique, la combinaison des deux supports est souvent la stratégie la plus pertinente.

Comment souscrire et optimiser son placement ?

La souscription s’effectue en agence ou en ligne pour les banques disposant d’une interface numérique. Il n’est pas nécessaire de changer de banque principale pour ouvrir ce livret, même si la détention d’un compte courant dans l’établissement facilite les transferts de fonds.

Les documents nécessaires

Pour une personne physique majeure résidant en France, les pièces justificatives classiques sont requises : une pièce d’identité en cours de validité et un justificatif de domicile de moins de trois mois. Il n’est possible de détenir qu’un seul livret de ce type par personne au sein d’une même enseigne bancaire.

Stratégie d’épargne recommandée

Pour maximiser l’utilité de ce livret, utilisez-le comme un réservoir pour les excédents de trésorerie une fois que le Livret A et le LDDS ont atteint leurs plafonds respectifs. Cela permet de maintenir une épargne liquide tout en s’assurant que chaque euro supplémentaire contribue à la décarbonation de l’économie locale. Vérifiez régulièrement les reportings de votre banque pour vous assurer que les projets financés correspondent toujours à vos valeurs personnelles.