Propriétaire et locataire : comment louer un autre logement sans vendre votre résidence principale

Devenir locataire tout en restant propriétaire de sa résidence principale est une stratégie patrimoniale courante. Que vous suiviez une opportunité professionnelle, cherchiez à vous agrandir ou souhaitiez tester un nouveau quartier, cette double casquette offre une grande flexibilité. Le passage du statut d’occupant à celui de bailleur, tout en devenant soi-même locataire, demande toutefois une analyse rigoureuse de la rentabilité, de la fiscalité et de la solidité de votre dossier de location.

A ne pas manquer : on vous a préparé Tableau de suivi de rentabilité locative — c’est gratuit, en fin d’article.

Transformer sa résidence principale en investissement locatif

La première étape consiste à évaluer la viabilité de votre projet. Louer votre ancien logement doit idéalement couvrir votre nouveau loyer ou, à défaut, ne pas peser excessivement sur votre reste à vivre. Une analyse précise du marché local est indispensable pour fixer un loyer cohérent avec la réalité du secteur.

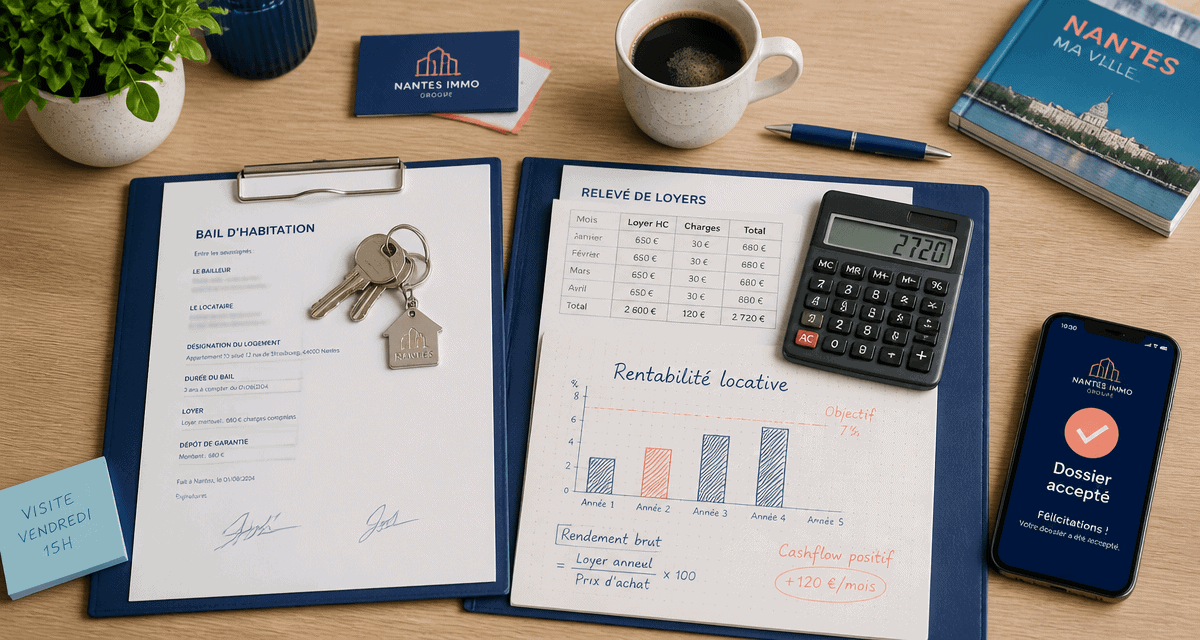

Le calcul de la rentabilité brute et nette

Pour déterminer si l’opération est viable, ne comparez pas simplement le loyer perçu et le loyer payé. La rentabilité brute divise le loyer annuel par le prix d’achat du bien. La rentabilité nette est bien plus révélatrice : elle intègre la taxe foncière, les charges de copropriété non récupérables, l’assurance propriétaire non-occupant (PNO) et les frais de gestion éventuels.

Prenons un exemple : un appartement d’une valeur de 200 000 €, loué 800 € par mois hors charges, affiche une rentabilité brute de 4,8 %. Si l’on retire 1 200 € de charges annuelles, la rentabilité nette tombe à 4,2 %. Ce chiffre est le véritable indicateur de votre capacité à financer votre nouvelle vie de locataire.

Choisir le bon mode de location

Plusieurs options s’offrent à vous selon vos objectifs. La location nue constitue la solution classique, avec un bail de 3 ans, offrant une stabilité certaine. La location meublée (LMNP) est très prisée, car elle permet de louer à un prix supérieur tout en bénéficiant d’abattements fiscaux avantageux. Le bail mobilité, quant à lui, est idéal si vous prévoyez de réintégrer votre logement sous 1 à 10 mois, s’adressant principalement aux étudiants ou professionnels en mission. Enfin, la colocation permet souvent de maximiser les revenus locatifs, notamment dans les grandes villes, en louant chaque chambre individuellement.

Optimiser sa fiscalité pour préserver ses revenus

Le choix du régime fiscal est le levier principal pour éviter que vos revenus locatifs ne soient trop impactés par l’impôt. Les loyers perçus s’ajoutent à vos revenus d’activité et peuvent modifier votre tranche marginale d’imposition.

Micro-foncier ou régime réel ?

En location nue, si vos revenus locatifs sont inférieurs à 15 000 €, le régime micro-foncier s’applique par défaut avec un abattement forfaitaire de 30 %. Si vos charges réelles (intérêts d’emprunt, travaux, taxes, assurances) dépassent ce seuil, le régime réel devient plus avantageux. Il permet de déduire l’intégralité des frais et de réduire l’assiette imposable. Pour 10 000 € de loyers et 4 000 € de charges réelles, vous ne serez imposé que sur 6 000 €, contre 7 000 € avec l’abattement forfaitaire.

L’atout majeur du statut LMNP

Le statut de Loueur en Meublé Non Professionnel (LMNP) est souvent le plus performant. Grâce au mécanisme de l’amortissement, vous déduisez comptablement la dépréciation du bien et du mobilier. Cela permet souvent d’aboutir à un résultat fiscal nul, percevant ainsi des loyers totalement défiscalisés pendant plusieurs années. Ce montage financier agit comme une protection pour votre patrimoine. Si la pression fiscale augmente ou si des charges imprévues surviennent, le choix du régime réel ou de l’amortissement permet de limiter l’imposition pour maintenir votre rentabilité globale, évitant que votre investissement ne devienne un poids financier alors que vous assumez déjà un nouveau loyer.

Constituer un dossier de location solide en tant que propriétaire

Être propriétaire peut parfois complexifier la quête d’une nouvelle location. Les bailleurs et agences recherchent des garanties de paiement et peuvent s’interroger sur vos charges de crédit immobilier.

Prouver sa solvabilité sans quittance de loyer

Puisque vous ne pouvez pas fournir de quittances de loyer de votre précédent logement, rassurez le futur bailleur par d’autres moyens. Votre dernier avis de taxe foncière prouve votre statut de propriétaire. Joignez également un document attestant de la mise en location de votre bien, comme un mandat de gestion ou un bail signé, pour démontrer que des revenus locatifs viendront équilibrer vos finances.

Le calcul du taux d’effort spécifique

Les agences vérifient généralement que le loyer ne dépasse pas 33 % de vos revenus. En tant que propriétaire-locataire, le calcul est plus subtil. Elles prennent en compte vos revenus professionnels, mais aussi une partie de vos revenus locatifs, souvent entre 70 % et 90 % selon les banques et assureurs. En face, elles déduisent vos mensualités de crédit en cours. Présentez un tableau récapitulatif clair de vos flux financiers pour prouver que votre reste à vivre est confortable.

Les dispositifs pour booster votre projet

Si votre logement actuel nécessite des travaux ou si vous envisagez d’investir dans un nouveau bien, certains dispositifs peuvent vous accompagner.

| Dispositif | Avantage Principal | Condition Clé |

|---|---|---|

| LMNP (Amortissement) | Revenus peu ou pas imposés | Louer en meublé |

| Pinel | Réduction d’impôt jusqu’à 21% | Logement neuf, zone tendue |

| MaPrimeRénov’ | Aide financière aux travaux | Amélioration énergétique (DPE) |

| Loc’Avantages | Réduction d’impôt importante | Loyer plafonné (social) |

Anticiper la vacance locative

Le risque majeur est la vacance locative. Si votre locataire part et que vous mettez plusieurs mois à en trouver un nouveau, vous devrez assumer seul votre crédit immobilier et votre nouveau loyer. Pour sécuriser cette transition, constituez une épargne de précaution équivalente à 3 ou 4 mois de loyers. Souscrire à une assurance Garantie des Loyers Impayés (GLI) est également une sécurité quasi-indispensable pour protéger votre situation de locataire-bailleur.

L’importance du Diagnostic de Performance Énergétique (DPE)

Avant de proposer votre bien, vérifiez son DPE. La législation interdit progressivement la location des « passoires thermiques ». Si votre logement est mal classé, profitez de votre départ pour réaliser des travaux de rénovation énergétique. Cela valorise votre patrimoine et vous permet de bénéficier d’aides comme MaPrimeRénov’, facilitant ainsi la mise en location à un tarif compétitif sur le marché actuel.

- Loyer à Londres : prix réels, quartiers abordables et pièges à éviter - 18 juillet 2026

- Rentila avis : 4,4/5 sur Trustpilot, fonctionnalités, tarifs et support client - 17 juillet 2026

- Vide maison Marseille : tri, valorisation et évacuation sous 24h - 17 juillet 2026